(原标题:2022年中国煤炭行业工业废水处理市场现状与发展趋势变化分析 原煤产量和废水排放量仍将持续增长)

工业废水净化处理行业主要上市公司:目前我国工业废污水处理行业主要上市公司有:格林美(002340.SZ)、润邦股份(002483.SZ)、节能国祯(300388.SH)、中持股份(600787.SH)。

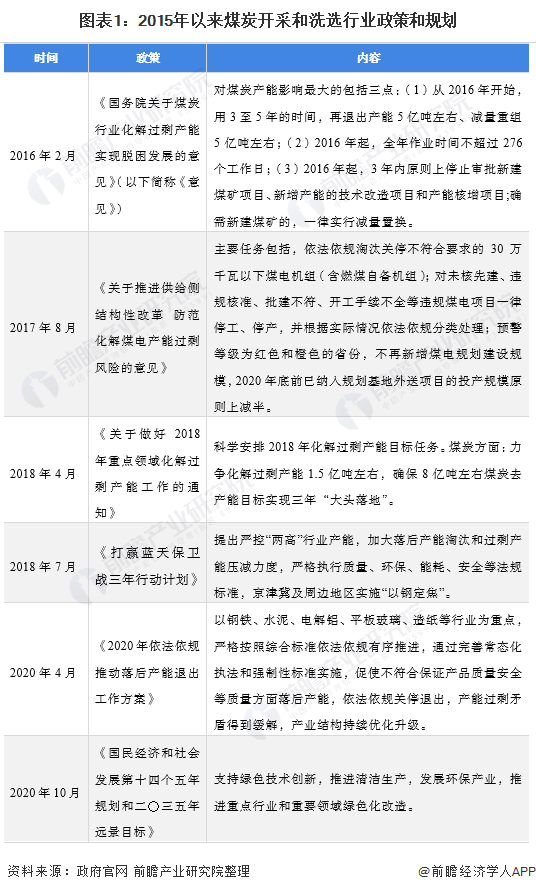

本文核心数据:煤炭开采和洗选行业政策和规划、全国煤炭产量走势图、中国煤炭开采和洗选业废水排放量

工业废水是指工业生产过程中产生的废水、污水和废液,其中含有随水流失的工业生产用料、中间产物和产品以及生产过程中产生的污染物。工业用水产生的废水如果随意排放往往会对周围的环境和生态造成不可逆的伤害。其中煤炭开采和洗选行业一直是中国工业废水排放量较为严重的行业。而煤炭行业不仅会造成工业废水排放还会产生大量的废弃和污染问题,因此,在我国绿色可持续发展计划以及“碳达峰、碳中和“目标下,我国近年来不断加大对煤炭行业的整治,争取从源头减少煤炭行业的过剩产能,降低污染排放。

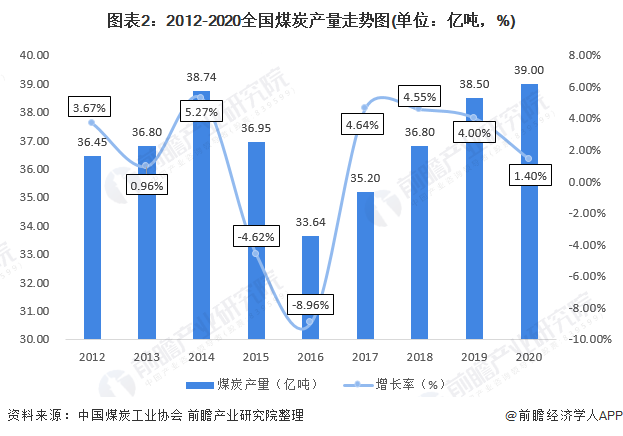

在政策的影响下,我国煤炭行业产成品数量有较动。根据中国煤炭工业协会数据显示,2016年,受国家供给侧改革影响的我国煤炭产量有大幅度的下降。,但从次年以来,由于我国经济发展客观需求,我国煤炭产量仍不断增长,截至2020年我国煤炭产量为39亿吨,同比增长1.4%。

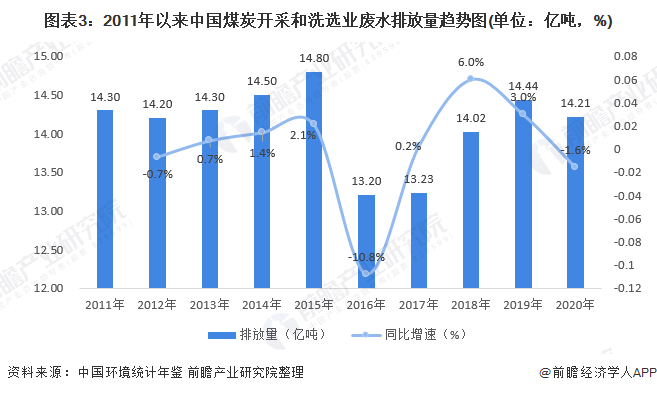

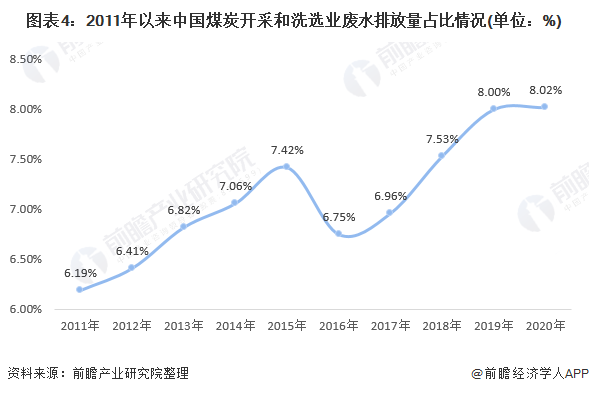

在行业大环境的影响下,行业废水排放量也有较大的波动。受行业去产能产量下降的因素影响,2016年我国煤炭开采洗选业废水排放量也出现大幅下降,随后随着经济发展又逐步回升,至2020年,由于技术的改善,我国煤炭开采和洗选业废水排放量约为14.21亿吨,较2019年小幅下降,但仍然占中国工业废水总排放量的8.02%。综合来看,煤炭开采和洗选业废水排放量受行业产成品数量影响较大。

从煤炭开采和洗选行业工业废水排放量占全国工业废水排放占比来看,2011年以来我国煤炭开采和洗选行业废水排放量呈波动上升趋势,除2016年受产成品大幅减少影响下出现下降以外,其余年份均呈增长态势。截至2020年煤炭开采和洗选行业废水排放量占比达8.02%,仅次于化学原料和化学制品制造业和造纸和纸制品业,是我国工业废水排放量第三大行业,而这主要是由于煤炭行业产量的增长以及其他行业废水排放量降幅大于煤炭行业所致。

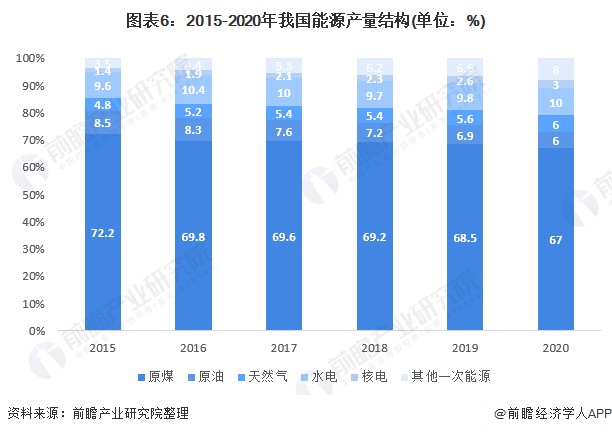

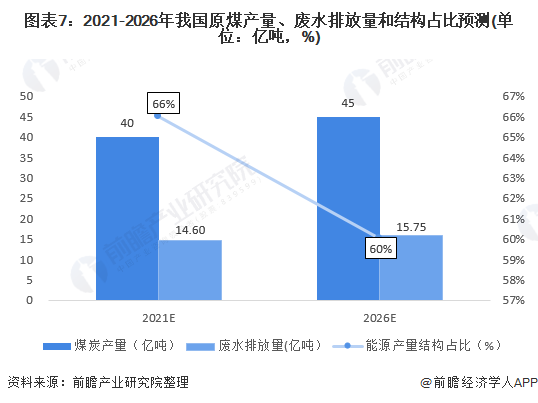

从前文可以看出,煤炭行业的废水排放量与其产成品数量有较大联系。在这样的情况结合过去几年原煤产量及能源结构占比预计未来行业工业废水排放量变化。首先,从过去几年我国能源产量结构变化来看,尽管我国新能源行业在不断发展,但由于我国的矿产资源储备特性以及消费习惯,原煤仍然是我国主要消费的能源,截至2020年我国原煤占初始能源产量的67%,仅较2019年下降了1.5个百分点。

在这样的情况下,前瞻预计在未来几年内,原煤是我国主要应用能源的现状仍将保持不变,并且随着我们国家的经济的进一步增长,对能源的需求将持续增长,对原煤的需求可能还会不断提升。预计到2021年我国原煤产量将达到40亿吨,占能源产量结构比重仍达66%,到2026年,则将达到45亿吨,占能源产量结构比重下降至60%左右,行业的废水排放量也将持续增长,到2026年达15.75亿吨。

证券之星估值分析提示格林美盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示润邦股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示节能国祯盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示国新能源盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中持股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。