(原标题:预见2022:《2021年中国海水淡化行业全景图谱》(附市场现状、竞争格局、发展前途等))

海水淡化也称海水化淡、海水脱盐,是指将海水中多余的盐分和矿物质去除得到淡水的工序,使海水能够达到使用标准的生产活动。根据国家统计局制定的《2017年国民经济行业分类与代码》,中国把海水淡化归入电力、热力、燃气及水生产和供应业中的水的生产和供应业(国民行业代码D46),行业类型四级分类代码为海水淡化处理(D4630)。

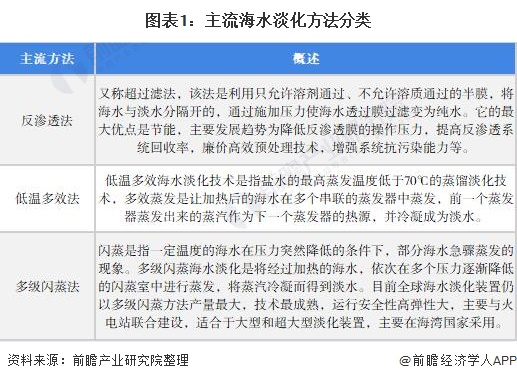

全球海水淡化技术超过20余种,包括反渗透法、低温多效法(低多效)、多级闪蒸法、电渗析法、压汽蒸馏法、露点蒸发法、水电联产、热膜联产、利用核能、太阳能、风能、潮汐能的海水淡化技术等等,以及微滤、超滤、纳滤等多项预处理和后处理工艺。从大的分类来看,海水淡化技术大致上可以分为蒸馏法(热法)和膜法两大类。其中低多效蒸馏法、多级闪蒸法和反渗透膜法是全球主流技术。

海水淡化产业链可分为淡化设备制造;海水淡化工程设计、咨询、服务;淡化水应用三个环节。

上游海水淡化设备制造包括整体设备制造以及主要零部件制造环节,涉及大尺寸精密机械加工、膜及高分子材料、防腐材料、阀门仪表、海水预处理设施、高压泵及附属产品、能量回收装置等产业,代表企业有巴安水务、海亮股份、双良节能、津膜科技等。

中游海水淡化工程环节涉及的企业相对上游数量较少,代表企业包括巴安水务、碧水源、江南水务等。

下游淡化水供应则涉及市政供水、锅炉用水、特殊工艺用水、与制盐业联合生产等领域。另外海水淡化产业还辐射到机械制造业、化学提纯、海洋产业等其他产业。

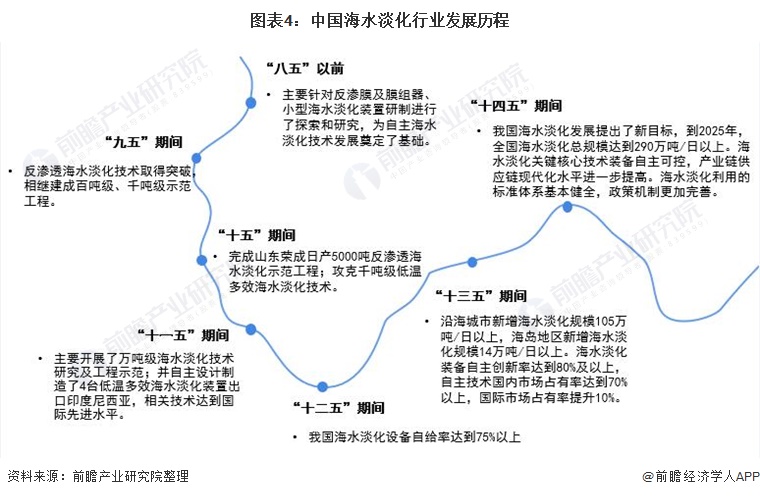

我国是水资源严重短缺的国家,发展海水淡化技术,开发利用海水资源,是解决我国水资源短缺问题的重要方法,是我国沿海经济社会可持续发展的重要保障。在国家格外的重视及支持下,我国海水淡化经历了从无到有、逐步壮大的发展历史。目前,海水淡化政策体系逐步完善,自主技术基本成熟,产业初具规模。

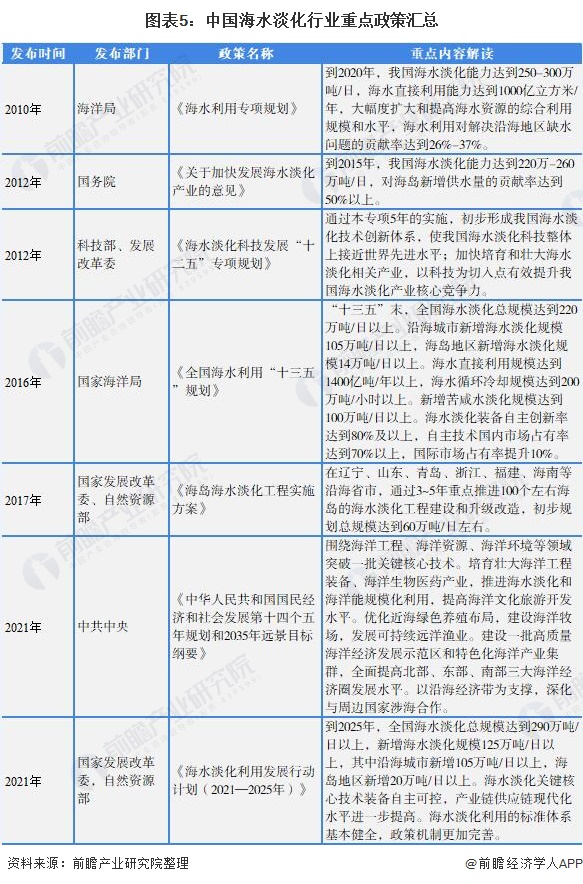

我国政府积极鼓励发展海水淡化行业,出台了一系列有利的政策、措施。“十二五”时期,我国海水淡化行业尚处于初步发展阶段,国家政策着重于对行业进行基础规划,出台了《海水淡化科技发展“十二五”专项规划》等文件指导我国海水淡化技术创新体系的初步形成,以追赶世界领先水平;“十三五”时期,国家政策转向推动我们国家海水淡化产业向规模化、集成化方向发展,海水淡化成为中国重要的战略新兴起的产业;“十四五”以来,国家政策进一步转向应用领域,推动海水淡化的规模化利用成为新时期的政策重点。同时国家政策针对我国海水淡化行业情况,设立多个阶段性目标,大力推动行业发展,具体政策如下:

近年来我国海水淡化工程规模整体稳步扩大。据《2019年全国海水利用报告》所公布数据,据统计,截至2019年底,全国有海水淡化工程115个,工程规模157.38万吨/日。2020年我国在海水淡化、海水直接利用等海水利用关键技术方面取得重大突破,技术经济日趋合理。部分技术如低温多效海水淡化技术、海水循环冷却技术已跻身国际领先水平。技术的进步促进了我国海水淡化工程规模的发展。根据2021年发布的《海水淡化利用发展行动计划(20212025年)》,到2025年,全国海水淡化总规模达到290万吨/日以上,新增海水淡化规模125万吨/日以上,初步测算可得2020年我国海水淡化规模约为165万吨/日。

注:截至2021年10月,自然资源部尚未发布《2020年全国海水利用报告》,此处前瞻依照国家政策规划对2020年产能规模进行估测,仅供参考。

截至2019年底,全国共有万吨级及以上海水淡化工程37个,工程规模1403848吨/日;千吨级及以上、万吨级以下海水淡化工程42个,工程规模162522吨/日;千吨级以下海水淡化工程36个,工程规模7390吨/日。2019年全国新建成海水淡化工程规模最大为180000吨/日。

注:截至2021年10月,《2020年全国海水利用报告》暂未发布,图中统计数据截至2019年。

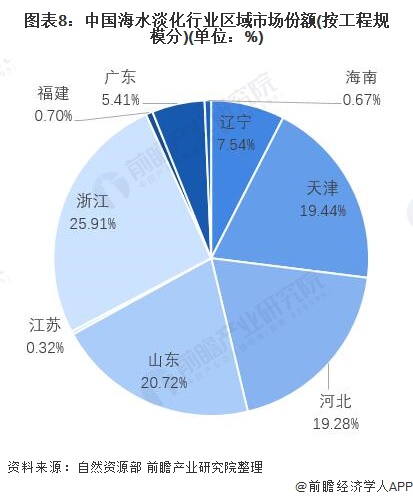

根据自然资源部最新发布的《全国海水利用报告》,截至2019年底,全国海水淡化工程主要分布在沿海9个省市水资源严重短缺的城市和海岛。按现有海水淡化工程规模排序,市场占有率占比最高的为浙江省,现有海水淡化工程规模40.78万吨/日,占全国比重达25.91%;其次是山东省,现有海水淡化工程规模32.61万吨/日,占全国比重20.72%;排名第三的是天津市,现有海水淡化工程规模30.60万吨/日,占全国比重19.44%。

注:截至2021年10月,《2020年全国海水利用报告》暂未发布,图中统计数据截至2019年。

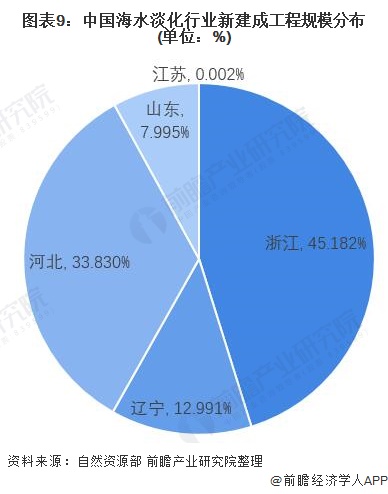

2019年我国新建成海水淡化工程17个,总规模达39.31万吨/日,分布在辽宁、河北、山东、浙江和江苏。其中江苏新建海水淡化工程规模占比仅为0.002%,绝大部分工程仍然分布在现有总规模排名前五的省份。

注:截至2021年10月,《2020年全国海水利用报告》暂未发布,图中统计数据截至2019年。

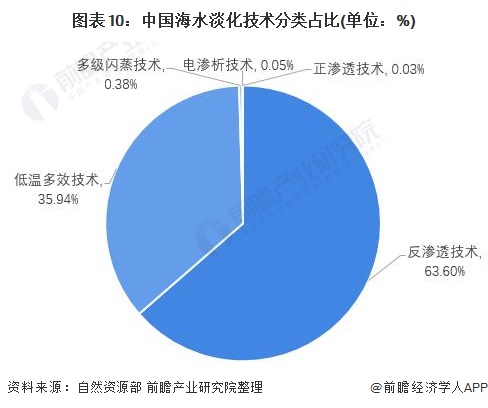

目前我国已掌握反渗透和低温多效海水淡化技术,关键设备研制取得突破,有关技术达到或接近国际领先水平。根据自然资源部最新发布的《2019年全国海水利用报告》,截至2019年底,全国应用最多的技术为反渗透技术,工程数量达97个,工程规模100.09万吨/日,占总工程规模的63.60%;应用低温多效技术的工程15个,工程规模56.55万吨/日,占总工程规模的35.94%;应用多级闪蒸技术的工程1个,工程规模6000吨/日,占总工程规模的0.38%;应用电渗析技术的工程3个,工程规模800吨/日,占总工程规模的0.05%;应用正渗透技术的工程1个,工程规模500吨/日,占总工程规模的0.03%。

注:截至2021年10月,自然资源部尚未发布《2020年全国海水利用报告》,图中为2019年数据。

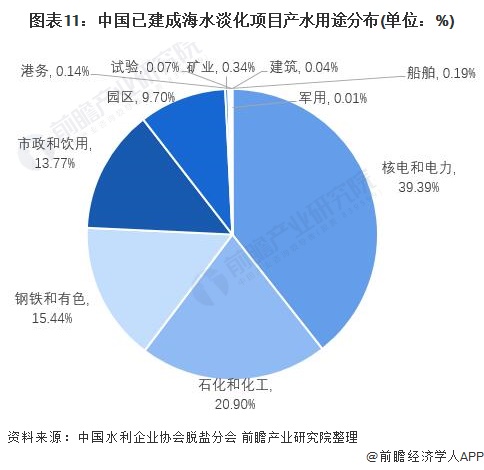

根据中国水利企业协会脱盐分会数据,截至2020年年底,我国已建成海水淡化项目产水用途分布如下,引用范围最广的领域为核电和电力与石化和化工,占比分别达到39.39%和20.90%。总的来看工业用水比例远高于市政用水。

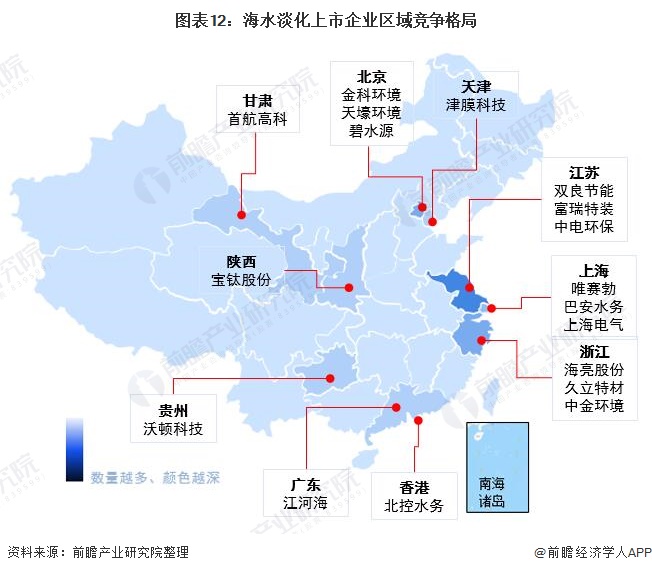

从区域分布来看,我国海水淡化上市企业较多的省份包括北京、江苏、上海、浙江等,均为制造业较为发达,且经济发展较好的地区。此外,由于上游海水淡化设备制造还具有资源密集型特征,因此在原材料分布比较集中的甘肃、陕西、贵州等也有均有上市企业分布。

2、企业竞争:巴安水务和上海电气入围全球海水淡化与水再利用项目开发商TOP20

我国海水淡化行业竞争大体上可以按所属产业链环节分为四个派系。海水淡化设备制造可分为膜材料、金属材料和其他材料三个派系,海水淡化工程服务自成一个派系。其中膜材料代表企业有津膜科技、沃顿科技、金科环境等;金属材料代表企业有海亮股份、宝钛股份、久立特材、亚太科技等;其他材料代表企业有双良节能、首航节能、中电环保、富瑞特装等;工程服务代表企业有碧水源、巴安水务、北控水务、天壕环境等。

目前除巴安水务外,我国海水淡化企业主体业务均布局在国内,国际竞争力不强,境内布局则具有较强的地域性,例如贵州企业沃顿科技重点布局贵阳地区,江苏企业江南水务重点布局江阴地区,北京企业碧水源重点布局北京及外埠地区等。代表企业中,海水淡化业务竞争力较强的企业有北控水务、巴安水务、碧水源、上海电气等,其中巴安水务和上海电气入选GWI公布的2009-2020全球海水淡化与水再利用项目开发商TOP20。

目前我国海水淡化行业初具规模,“十四五”规划中多次提到对海洋资源的利用,保证了国内前景可观的产能规模和装备供给变革的政策延续性。在利好政策的持续带动下,未来我国海水淡化行业工程规模将逐步扩大,设备国产化率得到提高,应用成本逐渐下降,海水淡化应用将更加普及,行业发展前途向好。

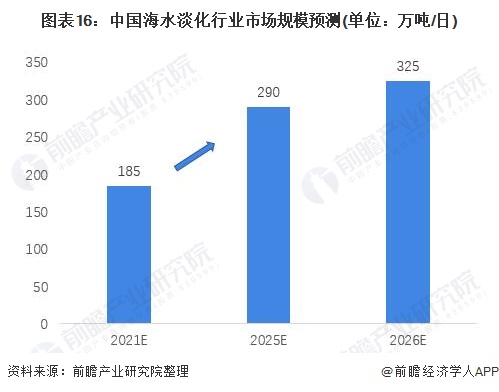

2020年我国海水淡化总规模约为165万吨/日。根据《海水淡化利用发展行动计划(20212025年)》,到2025年,全国海水淡化总规模达到290万吨/日以上,新增海水淡化规模125万吨/日以上,其中沿海城市新增105万吨/日以上,海岛地区新增20万吨/日以上。前瞻预测2021年我国海水淡化总规模约为185万吨/日,2026年将超过300万吨/日,达到325万吨/日左右,年复合增长率约为12%。

证券之星估值分析提示太阳能盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示沃顿科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示海亮股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示久立特材盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示亚太科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示碧水源盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中电环保盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示富瑞特装盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。